税务快讯|美国关税措施与其贸易伙伴反制关税措施汇总,电子产品豁免、关键矿物232调查

“对等关税”——电子产品豁免

根据美国当地时间2025年4月11日发布的总统备忘录以及美国海关和边境保卫局(CBP)发布的第64724565号指南,对所有国家(包括中国)的某些电子产品豁免对等关税,并追溯至2025年4月5日(即10%对等关税生效日期)起生效。相关豁免产品包括电脑、平板电脑、服务器、智能手机、硬盘、固态非易失性存储设备、半导体制造设备、交换机、路由器和显示器等。

“232调查”——关键矿物

美国当地时间2025年4月15日,美国政府发布行政命令,宣布启动针对关键矿物(含稀土元素)加工和衍生产品的“232调查”以维护国家安全。该项调查需在180天内完成,并由商务部长向总统提交最终报告及建议。其中:

关键矿物(critical minerals)——包括美国“关键矿物清单”所列矿物(含稀土)和铀;

加工关键矿物(processed critical minerals)——系在矿石开采后至成为金属/金属粉末/母合金的过程中经历相关加工程序的关键矿物;

衍生产品——涵盖所有以上述加工关键矿物作为投入形成的半成品(如半导体晶片等)和最终产品(如永磁体、电机、电动汽车、电池、智能手机、微处理器、雷达系统、风力涡轮机及其组件、高级光学器件等)。

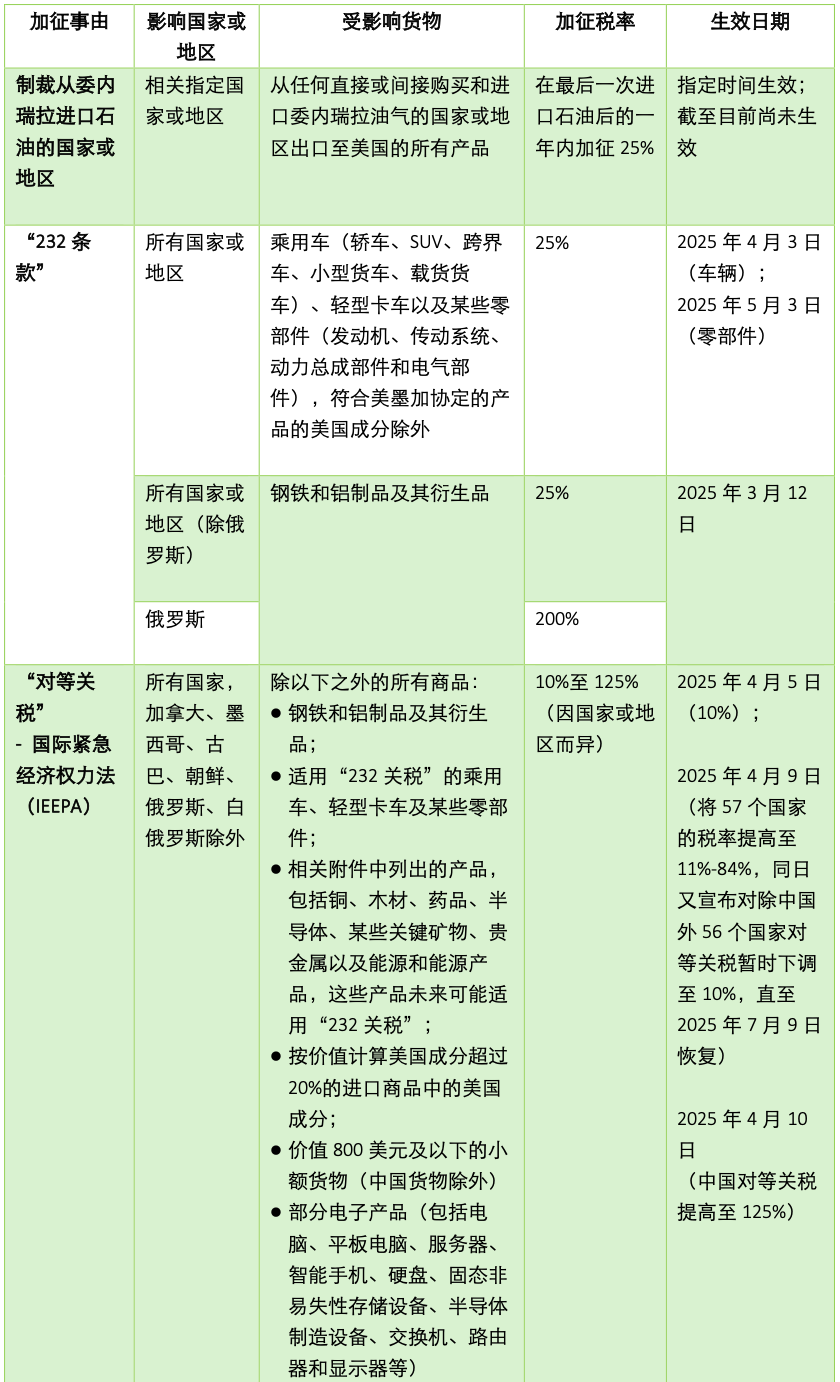

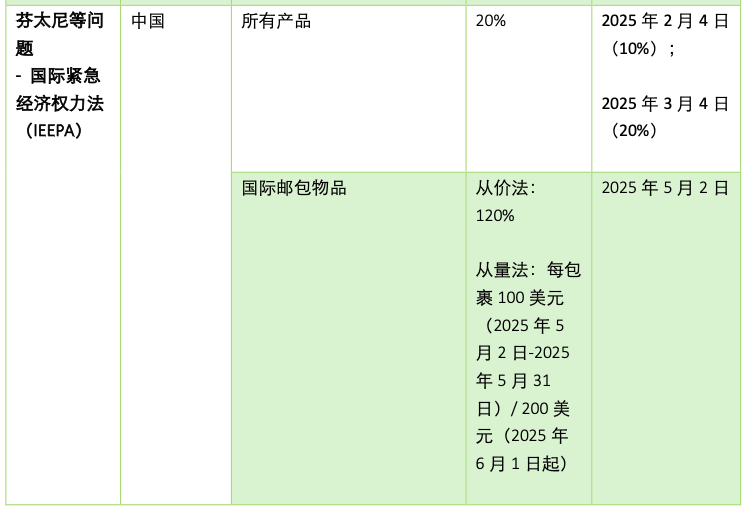

美国关税措施与其贸易伙伴反制措施汇总

自2025年2月以来,美国政府已宣布并实施多轮加征关税措施,相关概要信息汇总如下表。

截至目前,其他国家或地区实施的主要反制关税情况汇总如下表。

中国出口企业应对建议

注:

1关于中国反制措施的更多内容请参见德勤中国于3月27日、4月15日发布的相关资讯:

https://www2.deloitte.com/content/dam/Deloitte/cn/Documents/tax/deloitte-cn-tax-newsflash-zh-250327.pdf

https://www2.deloitte.com/content/dam/Deloitte/cn/Documents/tax/ta-2025/deloitte-cn-tax-tap4012025-zh-250415.pdf

税务快讯为德勤的客户和专业人士编制,内容仅供一般参考之用。建议读者在根据本通讯中包含的任何信息采取行动之前咨询其税务顾问。

作者:

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloittecn.com.cn

马巍巍

总监

+86 755 3353 8751

shelma@deloittecn.com.cn

陈潇

经理

+86 21 6141 1886

tedchen@deloittecn.com.cn

业务垂询,敬请联络:

间接税服务

全国主管合伙人

李晓晨

合伙人

+86 21 6141 1099

lilyxcli@deloittecn.com.cn

海关与全球贸易服务

全国主管合伙人

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloittecn.com.cn

华东区

唐晔

合伙人

+86 21 6141 1081

catang@deloittecn.com.cn

华北区

牟政

总监

+86 10 8512 5698

bemu@deloittecn.com.cn

华南区

张少玲

合伙人

+86 20 2831 1212

jazhang@deloittecn.com.cn

华西区

汤卫东

合伙人

+86 23 8823 1208

ftang@deloittecn.com.cn

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,查看往期税务快讯。

相关文章

-

致敬劳动者,13名美团劳模骑手载誉归来!

4月28日上午,庆祝中华全国总工会成立100周年暨全国劳动模范和先进工作者表彰大会在北京举行,美团骑手高丰和陈一文光荣出席会议,获得“全国劳动模范”荣誉称号!与此同时,另有11名骑手获得新时代青年先锋奖、省级劳动模范、五一劳动奖章等荣誉。奔...

2025-05-15 00:52:51 美团Meituan -

宜生动态丨宜生无忧受邀参加沈阳残疾人就业洽谈会

沈阳市残疾人就业洽谈会暨助残就业项目启动“职”等你来 筑梦未来为深入贯彻落实习近平总书记在辽宁沈阳考察时重要讲话和重要指示精神,促进残疾人实现更加充分更高质量就业。2025年3月22日,由市残联等部门联合主办的“‘职’等你来 &...

2025-05-15 00:51:42 宜生无忧 -

宜生动态丨安徽省首期科技助残体验员培训班顺利举办

2025科技赋能助残体验改变生活·科技助残体验员培训活动·为深入贯彻《关于推进科技助残的指导意见》精神,积极探索残疾人群体深度参与科技助残的新路径,北京宜生无忧科技有限公司携手中国残联-科大讯飞通用人工智能助残联合实验室、安徽省残疾人职业技...

2025-05-15 00:50:16 宜生无忧 -

五一出游指南!融创文旅12城限定玩法,总有一款让你心动

高铁票如流星般瞬间划过售票屏,热门景区上演门票“秒空”大戏,高星酒店变成稀缺“栖息地”……2025年五一假期临近,出行热潮提前汹涌而至。人们怀揣着热切的期待,奔赴各自向往已久的目的地。融创文旅化身“快乐制造机”,联动主题娱乐、热雪奇迹、融创...

2025-05-15 00:47:23 融创官微 -

-

宜生动态丨上海市静安区成功举办残疾人就业政策解读会

合力助残沪爱沪助上海市残疾人就业政策解读会为全面贯彻落实国家及上海市残疾人就业保障政策,2024年4月24日,由上海市静安区残疾人综合服务中心主办、静安区就业促进中心协办、北京宜生无忧科技有限公司承办的"上海市残疾人助残就业政策解读会"圆满...

2025-05-15 00:27:14 宜生无忧 -

星球信奥 | 速抢!斯坦星球联手杭州高级中学推出暑假信奥C++名师领航赛事集训,北大复旦教练亲授带教~

有一项比赛取得的成绩,是许多优秀学校认可的“科技特长生”背书凭证,能让人大附中等牛校为其“特招录取”,甚至有机会直接bao送清北,它就是“全国信息学奥林匹克竞赛”!这个暑假,如果你的孩子也渴望在信奥赛场上崭露头角,在这条赛道上实现弯道超车,...

2025-05-15 00:25:39 斯坦星球 -

(转)震惊!随手帮了个忙咋就成了骗子帮凶?

你以为只是充了个便宜打折的“话费”?你以为只是出借了张银行卡?你以为真能领到天降巨额“扶贫款”?这些你以为的 “小事”可能正在让你成为骗子的 “帮凶”!网上诱惑多,处处需谨慎!对租号、跑分、吸粉说 “不”,遇见灰色兼职要立刻举报,警惕诈骗新...

2025-05-15 00:19:30 证联支付 -

伊利2024年营收1158亿元稳居第一 奶粉逆势增长进入收获期 重磅加码两大战略布局 抢占全球产业价值高地

4月29日,伊利股份发布2024年年报及2025年一季报,再次用确定性回应市场期待,更以龙头韧性和活力引领行业向上信心。2024年,公司实现营业总收入1157.80亿元,稳居亚洲乳业第一,剔除商誉减值后净利润115.39亿元,同比增长12....

2025-05-15 00:17:52 伊利集团 -

共启驼乡新程,伊利与“中国驼奶之乡”阿拉善右旗政府达成战略合作

2025年4月27日,在“中国驼奶之乡”内蒙古自治区阿拉善右旗,伊利集团成人营养品事业部与阿拉善右旗人民政府正式签署战略合作协议,并举办“驼乡新程,伊善同行”主题发布会。通过此次政企携手,双方将共同推动中国驼乳产业高质量发展,发挥产业聚集效...

2025-05-15 00:08:05 伊利集团

发表评论